(一)保函有从属性保函和独立性保函之分,备用信用证无此区分

保函作为人的担保的一种,它与它所凭以开立的基础合同之间的关系是从属性亦或是独立的关系呢?据此,保函在性质上有从属性保函和独立性保函之分。传统的保函是从属性的,保函是基础合同的一个附属性契约,其法律效力随基础合同的存在、变化、灭失、担保人的责任是属于第二性的付款责任,只有当保函的申请人违约,并且不承担违约责任时,保证人才承担违约责任时,保证人才承担保函项下的赔偿责任。而申请人是否违约,是要根据基础合同的规定以及实际履行情况来作出判断的,但这种判断显然不是件简单的事,经常要经过仲裁或诉讼才能解决其中的是非曲直。所以当从属性保函项下发生索赔时,担保人要根据基础合同的条款以及实际履行情况来确定是否予以支付。各国国内交易使用的保函基本上是从属性质的保函。

独立性保函则不同,它虽是依据基础合同开立,但一经开立,便具有独立的效力,是自足文件,担保人对受举益人的索赔要求是否支付,只依据保函本身的条款。

独立性保函一般都要明确担保人的责任是不可撤销的、无条件的和见索即付的。保函一经开出,未经受益人同意,不能修改或解除其所承担的保函项下的义务;保函项下的赔付只取决于保函本身,而不取决于保函以外的交易事项,银行收到受益人的索赔要求后应立即予以赔付规定的金额。见索即付保函就是独立性保函的典型代表。

独立性保函是二战后为适应当代国际贸易发展的需要,由银行和商业实践的发展而逐步确立起来的,并成为国际担保的主流和趋势,原因主要在于:,从属性保函的发生索赔时,担保银行须调查基础合同履行的真实情况,这是其人员和专业技术能力所不能及的,且会因此被卷入到合同纠纷甚至诉讼中。银行为自身利益考虑,绝不愿意卷入到复杂的合同纠纷中,使银行的利益和信誉受到损坏,而趋向于使用独立性保函。而且银行在处理保函业务时,正越来越多地引进信用证业务的处理原则,甚至有的将保函称为担保信用证。第二,独立性保函可使受益人的权益更有保障和更易于实现,可以避免保函申请人提出各种原因如不可抗力、合同履行不可能等等来对抗其索赔的请求,避免对违约人起诉所花费大量的金钱、精力及诉讼旷日持久等缺陷,可确保其权益不至因合同纠纷而受到损害。

备用信用证作为信用证的一种形式,并无从属性与独立性之分,它具有信用证的“独立性、自足性、纯粹单据交易”的特点,受益人在该信用证为准,开证行只根据信用证条款与条件来决定是否偿付,而与基础合约并无关。

(二)保函和备用信用证适用的法律规范和国际惯例不同。

由于各国对保函的法律规范各不相同的,到目前为止,尚未有一个可为各国银行界和贸易界广泛认可的保函国际惯例。独立性保函虽然在国际经贸实践中有广泛的应用,但大多数国家对其性质在法律上并未有明确规定,这在一定程度上阻碍了保函的发展。

保函手续费包括以下内容:

1、支付保函手续费:银行为客户开立支付保函业务时,需要向客户征收每季千分之五的保函手续费季,是500元每季。

2、履约保函手续费:银行为客户开立履约保函业务时,需要像客户征收每季0.5%的保函手续费,指导度收取500元。

3、投标保函手续费:银行为客户开立投标保函业务时,需要像客户征收每季0.5%的保函手续费,指导度收取500元。

4、分期付款与延期付款保函手续费:银行为客户开立分期付款、延期付款保函业务时,均需要像客户征续费,指导价为0.15%,每季度收取500元。

5、关税保函手续费:银行为客户开立关税保函业务时,需要向客户征收每季0.5%的保函手续费,指导度收取500元。

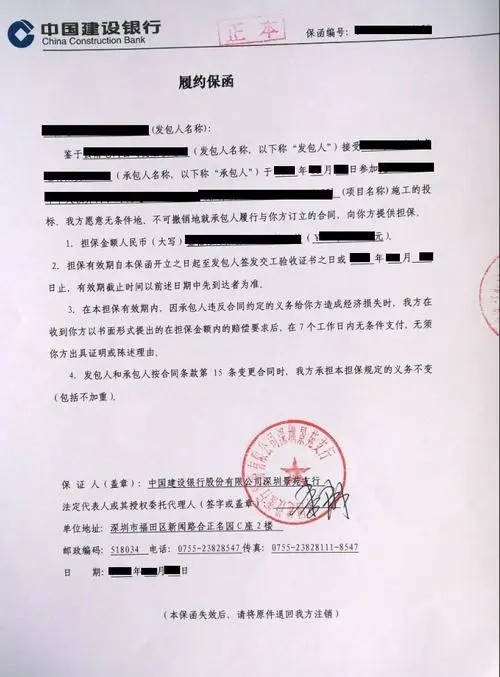

履约担保书种类:

履约担保书包括留置金担保书、 预付款担保书、 付款担保书及租赁担保书。

银行履约保函形式分为两种:

1、无条件银行保函;

银行见票即付,不需业主提供任何证据。业主在任何时候提出声明,认为承包商违约,而且提出的索赔日期和金额在保函有效期的限额之内, 银行即无条件履行保证,进行支付,承包商不能要求银行止付。当然业主也要承担由此行动引起的争端、仲裁或法律程序裁决的法律后果。

对银行而言,他们愿意承担这种保函,既不承担风险,又不卷入合同双方的争端。

2、有条件(Conditional)银行保函。

银行在支付之前,业主必须提出理由,指出承包商执行合同失败、不能履行其业务或违约,并由业主或监理工程师出示证据,提供所受损失的计算数据等。

一般来讲,银行不愿意承担这种保函,业主也不喜欢这种保函。

履约担保书的担保方式是:

当承包人在履行合同中违约时,开出担保书的担保公司或者保险公司用该项担保金去完成施工任务或者向发包人支付该项保证金。工程采购项目保证金提供担保形式的,其金额一般为合同价的30%一50%。承包人违约时,由工程担保人代为完成工程建设的担保方式,有利于工程建设的顺利进行,因此是我国工程担保制度探索和实践的重点内容。

区别总结:

一、含义不同。

履约保函:指的就是应劳务方以及承包方的请求,银行金融机构向工程的业主方做出一种履约保证承诺。

履约保证金:指的就是工程发包人为了防止承包人在合同执行过程当中违反合同当中的规定,并且也不给发包人造成的经济损失,其形式有履约保证金及履约银行保函和履约担保书三种履约担保金,可以用于保兑支票以及银行汇票或者是现金支票。

二、出具单位不同。

履约保函:出具单位是银行出具

履约担保书:一般由担保公司出具。

三、担保金额不同。

履约保函:担保金额为合同价款10%。

履约担保书:担保金额为合同价款30%左右。

办理履约保函有两种方式:

1、通过银行直接办理,此时需要存入全额保证金,另付银行费用。

①申请履约保函:申请人向银行提交申请,并提供所需的资料和文件。

②调查和审查:银行会对申请人进行调查和审查,包括审核申请人的信用状况、财务状况以及履约能力。

③签订协议缴纳保证金:在履约保函办理过程中,申请人和银行会签订一份协议,明确双方权利和义务。通常要求申请人提供一定比例的履约保证金或者反担保,作为保函的信用支持。

④开立履约保函:经过审核和协议签订后,银行会开立履约保函。履约保函是银行向收益人(通常为业主或买方)发出的承诺,保证在申请人不履行合同义务时承担责任并给与赔偿。

2、通过担保公司办理,担保公司为客户向银行提供反担保,银行即可不收(或者部分收取)客户保证金办理保函,客户另付担保公司费用。

银行在收取保证金时,会考虑项目是建筑安装服务类,有对应的建设局颁发的一级及以上资质作为支撑,可以申请免保证金。

项目为市政工程,有与项目对应的建设局颁发二级以上资质作为支撑,可以申请免保证金。

资质为3级或无资质,一般不能免保证金,只能部分免除。

项目是采购供货类,一般是没有对应的资质的,所以不能免保证金。

项目和公司条件虽然没有达到银行的免保要求,但是保函的有效期短,或者项目风险可控,可以申请免除保证金的。